費用・相場・ローン

注文住宅で住宅ローンを利用する際の基本的な流れと組み方を徹底解説|つなぎ融資や注意点も!

更新:2025.12.16 公開:2025.11.11

注文住宅を建てる際は住宅ローンを利用するのが一般的です。

「基本的な流れは?」

「住宅ローンの組み方はどうしたらいいの?」

このような疑問を抱えている人は多いのではないでしょうか?

この記事では、注文住宅で住宅ローンを利用する際の基本的な流れとその組み方を徹底解説します。

あわせて、つなぎ融資についてや注文住宅で住宅ローンを利用する際の注意点も紹介しますので、ぜひ参考にしてみてくださいね。

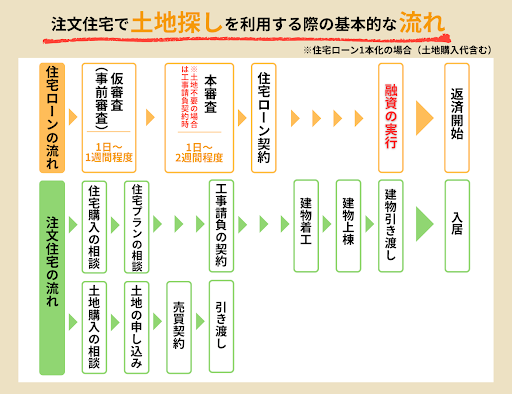

注文住宅で住宅ローンを利用する際の基本的な流れ

注文住宅を建てる際に住宅ローンを利用する場合、いきなり融資が受けられるわけではなく、いくつかのステップを順を追って進めていく必要があります。

上表でもあるように、最初に申込者の返済能力を確認する「仮審査(事前審査)」から始まり、より詳細なチェックを受ける「本審査」、そして正式な契約を結ぶ「住宅ローン契約」の手続き、最後に資金が振り込まれる「融資の実行」という流れです。

ここからは、それぞれの段階について詳しく見ていきましょう。

仮審査(事前審査)

仮審査とは、本審査に進む前に金融機関が申込者の返済能力を確認するために行う審査です。

世帯年収や勤務先、信用情報などがチェックされ、融資の可否や可能な借入額のおおよその目安が分かります。この段階で過去の返済遅延や債務整理の履歴があると審査が不利になる可能性があります。

また、必要となる書類は収入証明書(源泉徴収票・確定申告書など)、本人確認書類、他の借入に関する資料などですが、金融機関によって異なるため、事前に確認して準備しておくことが必要です。

本審査

本審査は、仮審査を通過した後に行われる、より詳細で本格的な審査です。

金融機関は、申込者の収入状況や勤務先、信用情報だけでなく、実際に購入・建築する不動産に関する契約書や図面、見積書といった具体的な資料を確認します。

提出書類には、工事請負契約書・土地売買契約書・建物の図面・見積書などがあり、建築を依頼する工務店やハウスメーカーと連携して準備する必要があります。

この審査を通過すると、借入金額や金利、返済期間といった住宅ローンの正式な条件が確定し、契約手続きに進むことができます。

ただし、事前審査に合格したからといって必ずしも本審査に通るとは限らないため、リスク分散のために複数の金融機関で審査を検討しておくのも安心です。

住宅ローン契約手続き

本審査に通過すると、いよいよ金融機関との間で住宅ローン契約を結ぶ手続きに進みます。

契約は融資条件を正式に確定させる重要なステップであり、必要書類も数多くあるため、金融機関の担当者に事前に確認して準備を整えておくことが大切です。

契約手続きで求められる主な書類は、工事請負契約書・土地売買契約書・住民票・印鑑証明書・身分証明書のほか、実印や銀行印、通帳などがあります。

書類に不備があると手続きが遅れる可能性があるため、余裕を持って揃えておきましょう。契約が完了すれば、正式に住宅ローンが実行され、資金が融資される流れとなります。

融資の実行

契約手続きが完了すると、住宅ローンの融資が実行されます。融資は原則として住宅の引き渡しと同時に行われるため、スケジュールをしっかり把握しておくことが大切です。

特に注文住宅の場合、工事の進行に合わせて代金を分割して支払うケースが多いため、引き渡し前に必要となる支払いに対応できる資金を手元に確保しておきましょう。

また、金融機関によっては融資の実行タイミングについて相談が可能な場合もあります。自己資金とのバランスや支払時期に不安があるときは、早めに担当者へ相談して調整しておくと安心です。

住宅ローンの組み方3パターン

住宅ローンには大きく分けていくつかの組み方があります。ここからは代表的な住宅ローンの組み方3パターンと、土地代を先に借りるケースについて詳しく解説していきます。

土地の購入費と建築費をまとめて住宅ローンを組む

土地の購入費用と建築費用を一本化して住宅ローンを組む方法は、多くの金融機関で利用できる一般的な仕組みです。

ローンを一本にまとめることで、手続きや返済がシンプルになり、諸費用も抑えられるというメリットがあります。ただし、この場合は土地と建物それぞれについて審査が行われるため、提出書類が多くなる点に注意が必要です。

土地の売買契約から融資実行までの間に必要な資金が不足することもあるため「つなぎ融資」や「分割融資」で対応するケースもあります。スムーズに進めるには、土地探しや資金計画に強いハウスメーカーに相談するのがおすすめです。

土地の購入費と建築費を分けて住宅ローンを組む

土地の購入費と建築費を別々の住宅ローンで組む方法もあります。

土地の購入費用を自己資金でまかなえない場合でも、住宅ローンを活用して先に土地を購入できる点が大きなメリットです。金利の高いつなぎ融資を避けられるため、利息負担を抑えることができます。

一方で、土地と建物のローン契約がそれぞれ必要になるため、契約手続きや審査、手数料などが2回発生するのはデメリットです。

土地分のローンは、融資実行時点から返済が始まるため、建物完成前の期間も返済が発生します。

さらに、取り扱う金融機関が限られるため、事前の情報収集や資金計画を入念に立てておくことが欠かせません。

建築費のみで住宅ローンを組む

すでに土地を所有している場合や、自己資金で土地を購入できる場合は、建物の建築費用だけを住宅ローンでまかなう方法があります。

建設費のみで住宅ローンを組むケースは多くの金融機関で取り扱いがあり、基本的な手続きの流れも一般的な住宅ローンと大きく変わりません。

ただし、注文住宅の場合は建物が完成してから融資が実行されるため、工事中に発生する中間金や着工金などは自己資金でまかなう必要があります。

手元資金で不足する場合は「つなぎ融資」や「分割融資」を利用して対応することも検討しておきましょう。

土地購入を伴わない分、諸費用や手続きの負担は軽くなりますが、融資前の支払いに備えて十分な資金計画を立てておくことが大切です。

建築費より先に土地の代金を借りる

注文住宅では「土地を先に購入し、その後に建物を建てる」という流れが一般的です。

このときに利用されるのが「土地先行融資」と呼ばれる仕組み。土地の代金は契約から決済までの期間が短く、自己資金だけで支払うのが難しいケースもあります。

そこで、住宅ローンを活用して土地代を先に借りることで、スムーズに購入手続きを進められます。

ただし、建物のローンとは別に土地の審査や契約が必要になるため、手続きや提出書類が増えます。

また、土地の融資実行後から返済が始まるため、建物完成前の期間も返済が発生します。

金利の高いつなぎ融資を避けつつ、安心して土地を確保する方法として有効ですが、資金計画は慎重に立てておきましょう。

住宅ローンの融資実行日までに支払う費用

注文住宅では、住宅ローンの融資が実行されるのは建物の完成・引き渡しのタイミングが一般的です。

そのため、それまでの間に必要となる費用は自己資金で準備しておく必要があります。

ここからは、融資実行日までに必要となる代表的な費用について詳しく解説していきます。

土地代金

土地を購入する際の支払いは、一般的に「手付金」と「残金決済」の2回に分けて行われます。

「手付金」は売買契約の締結時に支払うお金で、不動産会社が売主の場合は宅地建物取引業法により売買代金の20%以内と定められており、通常は5~20%程度が目安です。

その後、売買契約から1~2か月以内に土地の引き渡しが行われ、残りの代金を「残金決済」として支払います。

この際には土地代金のほかに、仲介手数料・登記費用・印紙税などの諸費用も必要です。

さらに、購入した土地に古い建物が残っている場合には、解体工事費用が別途かかる点にも注意しておきましょう。

契約金(工事手付金)

土地の売買契約が完了した後は、建築を依頼する工務店やハウスメーカーと工事請負契約を結びます。

その際に支払うのが「契約金(工事手付金)」です。一般的な相場は建築費用の5〜10%程度とされますが、実際の金額は依頼先の会社によって異なります。

支払った契約金は工事費用の一部として充当されるため、単なる前払いではなく、建築資金の一部として扱われます。

着工金(工事着手金)

工事請負契約を結び、本審査に通過して住宅ローンの準備が整うと、いよいよ建築工事がスタートします。

その際に支払うのが「着工金(工事着手金)」です。一般的な目安は建築費用の約30%とされており、工事の初期段階に必要な費用として充てられます。

また、工事着手前に地鎮祭を行う場合には、着工金とは別に費用がかかることもあるため、あらかじめ準備しておくと安心です。

中間金・上棟金

注文住宅の工事が進み、柱や梁といった骨組みが組み上がる「上棟」のタイミングで支払うのが「中間金」または「上棟金」です。

一般的な目安は建築費用の約30%とされており、工事の進捗に合わせた重要な支払いのひとつとなります。

また、上棟時に建物の無事完成を祈願する「上棟式」を行う場合は、中間金・上棟金とは別に費用が発生するため、事前に準備しておく必要があります。

最終金

建物が完成すると、施主立ち会いのもとで仕上がりを確認し、必要があれば補修や手直しを行います。

その後、不動産登記の手続きを済ませて建物の引き渡しが行われるタイミングで支払うのが「最終金」です。

支払い額は「契約金」「着工金」「中間金」を除いた残りとなり、一般的には建物総額の30~35%程度が目安とされています。

つなぎ融資で注文住宅の諸費用をまかなう方法も

注文住宅を建てる場合、土地の購入費用や工事中に必要となる費用は、住宅ローンの融資が実行される前に発生します。

自己資金でこれらをまかなえれば問題ありませんが、まとまった資金を用意するのは難しいという方も少なくありません。

そこで役立つのが「つなぎ融資」です。ここからは、つなぎ融資の仕組みやメリット・デメリットについて詳しく解説していきます。

つなぎ融資とは

つなぎ融資とは、住宅ローンが実行される前に必要となる費用を、一時的にまかなうための融資のことです。

住宅ローンは建物が完成して引き渡されてから実行される仕組みのため、土地代金の残金や、工事契約時の手付金・着工金・中間金といった支払いは自己資金で準備しなければなりません。

このような場合につなぎ融資を利用することで土地購入から工事中の支払いまでをスムーズに進めることができます。

つなぎ融資のメリット

つなぎ融資を利用する最大のメリットは、自己資金が十分でなくても注文住宅を建てられる点です。

通常、住宅ローンは建物完成後に実行されるため、工事中に必要となる契約金や着工金、中間金を自己資金だけで準備するのは大きな負担になります。

その結果、自己資金が少ない場合は建売住宅やマンションといった「完成済み物件」しか選べないケースも出てきます。

しかし、つなぎ融資を活用すれば、建物がまだ完成していない段階でも必要な支払いをまかなうことができ、住宅ローンと組み合わせて注文住宅を実現できます。

資金面のハードルを下げ、理想のマイホーム計画を進めやすくする大きな利点といえるでしょう。

つなぎ融資のデメリット

つなぎ融資には便利な面がある一方で、デメリットもあります。代表的なのは、住宅ローンよりも金利が高い点です。

現在の住宅ローンが1%前後であるのに対し、つなぎ融資はおおむね2〜4%程度と高めに設定されているため、融資実行までの間は利息負担が増えてしまいます。

さらに、住宅ローンとは別に契約手続きや事務手数料が必要となる点もデメリットです。

加えて、住宅ローン控除(減税)の対象外であるため、税制面での優遇を受けられません。

これらの点を理解したうえで利用しないと、後々の資金計画に影響が出る可能性があるため、事前に十分な検討とシミュレーションが必要です。

注文住宅で住宅ローンを利用する際の注意点

注文住宅のために住宅ローンを利用する場合、資金計画や手続きの流れを理解するほかにも、いくつか注意しておくべき点があります。

ここからは、注文住宅で住宅ローンを利用する際に特に気をつけたい注意点を解説していきます。

金融機関によって、取扱っているローンの範囲が違う

注文住宅に利用できる住宅ローンは、すべての金融機関で同じように提供されているわけではありません。

特に「つなぎ融資」や「土地先行融資」「分割融資」などは、取扱いの有無や条件が金融機関によって大きく異なります。

利用を検討する際には、まず希望する金融機関で対象となるローンがあるかどうかを事前に確認しておくことが大切です。

金利や返済方法、手数料などの条件も各社で差があるため、複数の金融機関を比較し、自分の資金計画に合ったローンを選ぶようにしましょう。

住宅ローンの金利変動を考慮する

住宅ローンを利用する際には、契約時点と融資実行時点で金利が変動する可能性がある点を忘れてはいけません。

金利が上昇すれば返済額も増えるため、将来的な経済状況や世帯の収入を踏まえたうえで、固定金利にするか変動金利にするかを慎重に判断する必要があります。

つなぎ融資を利用して注文住宅を建てる場合、建築中に金利が上昇すると支払い総額が大きくなるリスクがあります。

金利動向が不安な場合は、分割融資を活用するなど、リスクを分散できる方法を検討すると安心です。

諸費用や利息についても把握しておく

注文住宅の住宅ローンは、土地代や建築費用に目が行きがちですが、それ以外にも諸費用や利息が発生する点に注意が必要です。

つなぎ融資や分割融資を利用する場合は手続きが複数回に分かれるため、事務手数料や利息の支払いが重なり、思った以上に総費用が増えることもあります。

ローンを検討する際は、諸費用や利息を含めた資金計画を立てることが重要です。

さらに、無理のない返済プランを組むために、シミュレーションを行い返済額や総支払額を事前に把握しておくとよいでしょう。

注文住宅の購入に関するお悩みなら、グランハウスにご相談ください!

注文住宅で住宅ローンを利用する場合は、仮審査から本審査、契約手続き、融資実行といった流れをしっかりと理解しておくことが大切です。

土地代金や工事にかかる契約金・着工金・中間金・最終金など、融資実行前に発生する支払いも多いため「何から始めればいいかわからない」「資金計画に不安がある」という方は、私たちグランハウスにご相談ください。

グランハウスは岐阜/愛知/三重で注文住宅を提供している設計士集団です。

「ハウスメーカーでも工務店でもない、設計士とつくる」からこそ、お客様の想いやこだわりに丁寧に向き合い、ちょっとカッコいい、暮らしやすい家をご提案します。

施工実績は1,000件以上。「より良い家づくりをしたい」「岐阜で注文住宅を建てたい」とお考えの方は、ぜひグランハウスに一度お問い合わせください。